Após um primeiro semestre difícil para a economia brasileira marcado por juros altos e em ascensão, inflação elevada e massa salarial em patamares ainda preocupantes, a indústria do cimento espera para os próximos meses um cenário econômico e político ainda mais turbulento e observa com preocupação o comportamento do consumo de cimento no país.

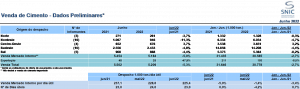

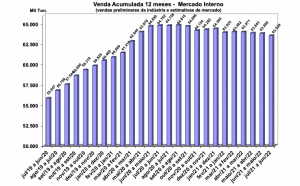

As vendas do insumo, após seis meses de retração, acumulam 30,8 milhões de toneladas, uma queda de 2,7% com relação ao primeiro semestre de 2021. O mês de junho atingiu 5,2 milhões de toneladas comercializadas registrando uma perda de 5,3% se comparada ao mesmo mês do ano anterior, segundo o Sindicato Nacional da Indústria do Cimento — SNIC. Ao se analisar o despacho de cimento por dia útil em junho de 225,4 mil toneladas, há uma diminuição de 5% sobre junho do ano passado e de 3,4% em relação ao primeiro semestre de 2021.

O conflito entre Rússia e Ucrânia e a imprevisibilidade de seu fim segue pressionando os insumos energéticos. O preço do coque de petróleo, principal fonte de energia para a indústria do cimento subiu 73,5% nos últimos 12 meses. No âmbito doméstico, energia elétrica, frete, sacaria, gesso e refratários também vem tendo forte incremento de preços.

O endividamento das famílias continua elevado¹ e a inflação insiste em permanecer em 2 dígitos. A taxa de juros em ascensão está em 13,25%, o que deixa o financiamento habitacional ainda mais caro ocasionando diminuição nas vendas de unidades imobiliárias. Isso já reflete na quantidade de unidades financiadas pelo SBPE2 – que depois de subir 298,6% no ano passado, apresenta desempenho de 7,1% no acumulado até maio deste ano – e nos lançamentos imobiliários3 que apresentaram queda de 2,6% no 1º trimestre 2022 com relação ao 1º trimestre de 2021. Esse comportamento de alta de vendas e queda de lançamentos imobiliários reduz o estoque de obras, comprometendo o desempenho da indústria do cimento a curto e médio prazo, segundo Paulo Camillo Penna, presidente do SNIC.

Em contraposição, o mercado de trabalho voltou a dar sinais de recuperação. A taxa de desemprego atingiu o menor valor desde início de 2016 (9,8% em maio/22,) colaborando para um leve crescimento da massa salarial – mesmo com uma remuneração mais baixa e informal.

Além disso, a adoção pelo governo federal de medidas pontuais como a liberação do FGTS e a antecipação do 13º no INSS somadas ao aumento do valor do auxílio Brasil, estimularam a economia nesse 1º semestre. Para os próximos meses, a redução do ICMS sobre os combustíveis deve ajudar a situação econômica e financeira dos agentes econômicos.

A PREOCUPANTE E INCERTA SEGUNDA METADE DE 2022

Tudo leva a crer que a boa performance do triênio 2019/2021 está longe de se repetir frustrando o setor que estima uma queda para este ano entre 1% e 2%.

Apesar da leve alta no número unidades imobiliárias vendidas, os lançamentos registraram queda no início de 2022, já refletindo as incertezas geradas pelo ambiente macroeconômico. O destaque negativo ficou por conta do programa Casa Verde Amarela com desempenho aquém do esperado. Por outro lado, há a promessa do Governo em ampliar o subsídio e reduzir a taxas de juros desse programa, podendo trazer um alento ao setor da construção.

AS TRANSFORMAÇÕES DA INDÚSTRIA DO CIMENTO

De acordo com estudo promovido pelo Sindicato Nacional da Indústria do Cimento (SNIC), a partir dos dados da última Pesquisa de Orçamento Familiar (POF), do IBGE — Instituto Brasileiro de Geografia e Estatística, ao longo dos anos o brasileiro está gastando menos com obras em suas moradias. Segundo as conclusões apontadas na pesquisa, se no final dos anos 1990, cerca de 6% da renda familiar era direcionada para obras, reformas e pequenas melhorias, em sua última edição (2018) a constatação foi de que apenas 1,9% de todos os ganhos tiveram o mesmo destino.

Diante dessa mudança no perfil de consumo da população brasileira, além de estimular obras e reformas, é fundamental ter indutores de demanda por cimento, como a ampliação do investimento em infraestrutura e habitação.

EMERGÊNCIA CLIMÁTICA

Para o setor cimenteiro, que tem como uma das suas prioridades a pauta ambiental, avançar ainda mais na redução de sua pegada de carbono e em direção a sua neutralidade é fundamental.

Na agenda de sustentabilidade, a indústria brasileira do cimento deu um importante passo no mês passado junto à Associação Global de Cimento e Concreto (GCCA), sendo escolhido como um dos 5 países a integrar o programa global de elaboração de roadmaps nacionais Net Zero em Carbono.

O setor já tinha lançado o seu Roadmap de Redução de Carbono em 2019, fruto da cooperação com importantes instituições internacionais como Agência Internacional de Energia, Banco Mundial e Conselho Empresarial Mundial de Desenvolvimento Sustentável. O projeto, pioneiro entre os setores industriais nacionais, propõe até 2050 a redução de mais 33% sobre a sua já baixa intensidade de emissões, atualmente a menor do mundo.

Agora a atividade cimenteira se antecipa novamente ao dar início a este ambicioso projeto, ampliando o alcance do Roadmap original não somente sobre o processo produtivo do cimento, mas sobre o uso do produto no concreto e na construção, de forma a alcançar a neutralidade em carbono no seu ciclo de vida até 2050.

A iniciativa vem num momento mais do que oportuno, quando se discute no âmbito nacional a descarbonização dos setores industriais — e da economia como um todo — através da implementação de um mercado de carbono no Brasil, seja pelo PL 2.148/15 que tramita em regime de urgência na Câmara dos Deputados, seja pelo Decreto 11.075/2022, publicado em maio e que estabelece, dentre outros, a necessidade de se elaborarem Planos Setoriais de Mitigação de Gases Efeito Estufa.

Uma das principais ferramentas para a descarbonização do setor passa pela substituição de combustíveis fósseis por combustíveis alternativos, através da atividade conhecida como coprocessamento, que alcançou 28% de participação na matriz energética – antecipando a meta prevista no Roadmap para 2025.

Fonte: SNIC